發布時間:2022-12-12

消息稱,亞馬遜近日計劃裁掉約1萬個工作崗位,據Business Insider報道,受裁員沖擊最大的部門是亞馬遜Alexa部門,該部門在2022Q1虧損30億美元,預計今年虧損將達100億美元。

除了硬件,在軟件和云上的情況同樣不樂觀,谷歌宣布明年8月將關停谷歌云IoT Core。據悉,谷歌云IoT Core主要為中小企業的物聯網需求提供技術服務,客戶可以使用谷歌人工智能/機器學習(AI/ML)服務的主機來獲取洞察分析能力。

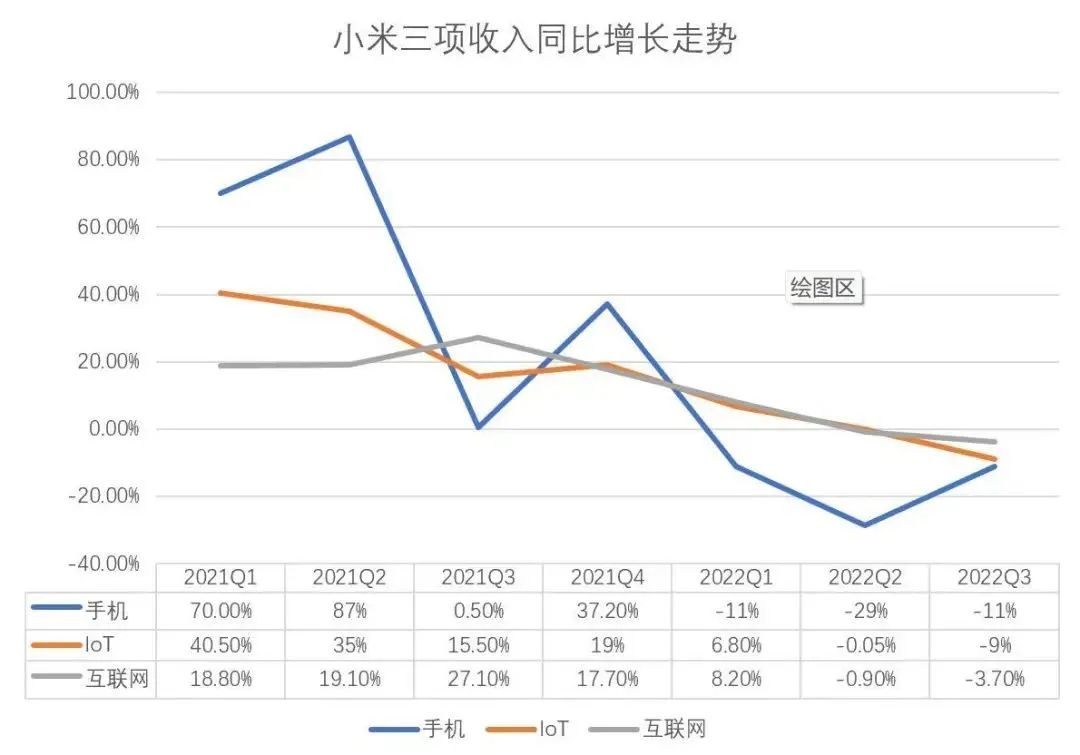

而從市場上看,國內市場也見不到好消息,小米2022Q3財報顯示,其IoT業務增長率在接連下降后,已跌入負值。

小米三項收入同比增長走勢

如今在經濟大環境的衰頹下,IoT業務肉眼可見地難以發展,唱衰AIoT的聲音越來越多。目前業內情況并不明朗,一方面,做產品成本高收益低且內卷嚴重,另一方面,做服務沒有明確的盈利模式。

技術和市場沉淀十來年,結果仍不盡人意,AIoT的路走到頭了嗎?

當“Hey Siri”與IPhone 4S一同走進大眾視野時,一個劃時代的里程碑出現,人們的生活開始向科幻電影發展。雖說還未能賦予機器意識,但可以明確它已處于起步階段。

與此同時,Siri所代表的語音識別技術被推向了一個前所未有的高度。隨之,科技巨頭如亞馬遜和谷歌也分別推出各自的產品,不過后二者更加直接,將技術嵌入產品中打包售賣。一時間,Alexa的echo系列和Google Assistant成了大明星。

另一方面,物聯網概念大火,人機交互、機器交互(M2M)變成熱門賽道,結合人工智能的AIoT被各行業看好。不少市場分析人士認為,智能音箱就是物聯網從點到面的第一個節點。

之后,國內的天貓精靈、小米、百度、叮咚等智能音箱的出貨量迎來爆發,國內也經歷了從辦寬帶送手機到送音箱的轉變,可見其量之大,也可見各大企業在普及率上下的功夫。

但直到近日,研究機構洛圖科技最新報告顯示,今年第三季度,中國智能音箱市場銷量為 575 萬臺,同比下降 26.2%,連續三個季度出現 20% 以上的大幅度下滑。機構表示“很明顯,智能音箱市場早已經飽和。”

而曾經領隊沖鋒的科技巨頭,亞馬遜正在縮減Alexa業務,谷歌也在質疑能從Google Assistant賺取什么,蘋果的Siri仍在被網友嘲諷為“人工智障”。

據了解,Alexa的Echo系列產品雖然暢銷,但幾乎都是以成本價銷售。同時,Alexa每周收到的10億次互動中,大多數對話只是播放音樂或詢問天氣,這些瑣碎指令無法產生收益或變現,甚至收集不到有價值的用戶數據。

另外,往“控制中心”方向發展的智能音箱,也沒能按照指定道路迭代。反而被添加了不同傳感器或算法的智能家電排斥,落得一個尷尬的處境。換句話說,智能音箱既無法操作其他設備實現互聯,也不再能作為一個純粹的音箱設備,時常因收音問題錯誤觸發一些指令。

目前,隨著消費者的認知回歸理性,智能音箱的出貨量開始不斷下降,而另一“控制中心”智能中控屏的出現,更是讓智能音箱難以喘息。簡單來說,智能音箱敗了,作為萬物互聯、AIoT的入門級產品,在大起后還是迎來了大落。

但AIoT仍有潛力。因為智能音箱的失敗透露了物聯網的底層邏輯:語音只是一個UI,而實現物聯網連接需要的是一個平臺,物聯網的重點不是某個單品多么智能,而是眾多單品在不同場景下進行聯動。

簡單來說,語音只能作為一個功能,而不能發展成為一個平臺。

另一方面,IDC 發布報告稱,2022 年上半年中國智能家居中控屏市場出貨量為 30 萬臺,同比增長 160.7%。

雖然智能中控屏高額的增長率來源于較低的基數,但不可否認的是,人們對于“控制中心”的需求始終存在,一款平臺類產品的價值,重要性堪比設備間的網關,在應用上,物聯網的場景化聯動高過任何形式上的智能。

以華為1+8+N概念為例,場景的聯動將有益于AIoT產品生態發展。同樣,小米深諳此道,據2022Q3財報顯示,小米雖然IoT業務量有所下降,但從產品普及率的角度來說,其AIoT業務量則有所增長。據了解,手機、平板及筆記本電腦之外,小米AIoT平臺已連接的IoT設備數達到 5.583億,同比增長39.5%,擁有五件及以上連接至小米AIoT平臺的設備(不包括智 能手機、平板及筆記本電腦)用戶數達1.09千萬,同比增長35.4%。

此外,在新冠疫情的影響下,經濟短期內還難以走出頹勢,人們對產品的需求也不再是“錦上添花”,更多是“能省就省”。如果一個產品僅能或重點提供娛樂屬性,無法結合人們日常生活的吃穿住行或具備實用價值,大概率就會被淘汰。

不過場景聯動早已是老生常談,只是不同設備商出于利益考量,難以構建合作關系。為解決物聯網產品難以聯動的問題,通信產業率先開展了行動,CSA聯盟與各大巨頭聯合開發出了Matter標準。雖然愿景很好,但一個協議從初期發展到成熟需要大量時間,可短期內仍需要一個解決辦法,以保證AIoT的火種能夠得以延續。

物聯網企業集體“Rush B”,C端賣玩具的路走不通

自2019年開始,就不斷有物聯網企業開始布局B端市場,第一種是以云為基礎提供XaaS的方式向客戶賣服務,而第二種則是針對工業物聯網,第三種便是與房地產商合作打包賣成套產品。

在第一種情況里,前文提到,AIoT在C端市場做服務變現過于困難,而針對B端客戶,能省去教育市場的成本,有效提高工作的效率,同時,穩定的訂閱式增值服務,也增大了收益空間。據了解,2022上半年中國云服務市場整體規模(IaaS/PaaS/SaaS)達到165.8億美元,其中IaaS市場同比增長27.3%,PaaS市場同比增速為45.4%。當然,這其中也不乏失敗的案例,比如文首提及的谷歌IoT Core。

在第二種情況里,工業物聯網針對的是經營和管理單位,對AIoT的要求為高可靠、高效且安全,主要應用于智能制造、智慧醫療、智能倉儲、智慧交通等場景。而近年來以上提及的場景中,制造業和交通業肉眼可見地爆發式增長。據了解,工信部副部長辛國斌表示表示,我國目前已有 110 家工廠達到國際智能制造先進水平,建成了近 2000 家引領行業發展的高水平數字化車間和智能工廠。

在第三種情況里,是目前設備廠商比較常見的B端模式,通過如今人們對旅居智能化的需求,不斷給酒店或精裝房裝配全屋智能,提前孕育場景化智能。不過近期由于房地產走向蕭條,此種B端模式又再次變革,京東、華為等開始嘗試利用門店資源,將單品結合設計為場景在門店展示和售賣,針對暫時不想全屋大改造卻想對房間進行局部升級的客戶,實現物聯網中的B2B2C模式。

在如今經濟大環境衰頹的情況下,物聯網行業不少C端業務難以發展屬于正常現象,而部分智能產品的滯銷或出貨量驟降也有產品自身原因,畢竟能經得住市場大浪淘沙的只有實用型產品。

但并不能因為以上現象而否認AIoT的潛力,與此同時企業們也在尋找新的出路,在未來,市場會更加細分,開展To B業務將是一大趨勢。