時間:2025年08月27-29日 深圳國際會展中心(寶安新館)

距離展會開幕

發布時間:2022-04-25

隨著上市企業披露年度財報進入尾聲,安防行業三巨頭海大宇2021年年報已全部發布完成。

根據財報發布順序,我們先來看看宇視科技。

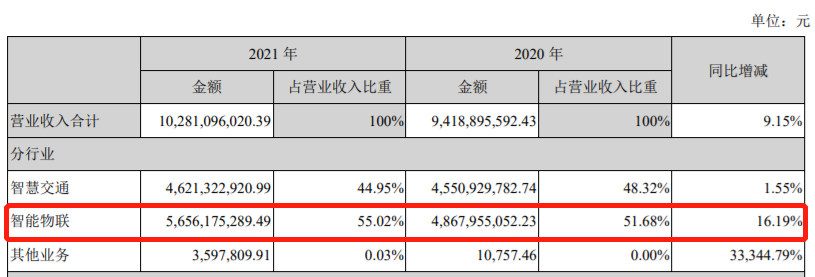

據披露,2021年千方科技(宇視科技母公司)營收102.81億元,同比增長9.15%。其中,以宇視科技為主的智能物聯業務(包括部分物聯產品在智慧交通領域的銷售),2021年實現收入60.74億元,同比增長15.11%,凈利潤為5.72億元。

來源:千方科技

其中 PBG業務與2020年基本持平,EBG收入增長19.2%,海外增長27.9%。

而后,發布財報的是海康威視。

2021年度,海康威視實現營業總收入814.20億元,比上年同期增長28.21%;歸屬于上市公司股東的凈利潤168.00億元,比上年同期增長25.51%。

來源:海康財報

而大華股份也在昨天正式披露了。

從財報數據來看,2021年度,大華股份營業總收入約為328.35億元,比上年同期增長24.07%。

來源:大華財報

海康、大華、宇視(千方科技)是安防攝像頭領域的三巨頭,視頻攝像頭在過去幾年,經歷了快速增長周期,行業三巨頭也在迅速增長。

但在最新的2021年年報中,三巨頭都不約而同的將自己的主營業務定義“智能物聯”,其中大華的叫法是“智慧物聯”,名字略有差別。

在這三家企業的2021年報里,“物聯”是最高頻的名詞。在千方科技的年報中,“物聯”出現了105次,而“安防”僅有12次;在海康威視的年報里,“物聯”出現了176次,“安防”為60次;在大華的年報中,“物聯”則出現了218次,“安防”則只有56次。

這些數據無不表明:安防概念已經接近天花板,企業需要更換賽道,而這個賽道無疑就是AIoT。

內外交困之下

安防行業天花板隱現

在宏觀金融環境不利的情況下,結合三家企業的年度財報,可以看出當前這個大環境給安防行業帶來的幾個困境:

國際關系方面:隨著逆全球化趨勢的加劇,部分國家之間的沖突對抗繼續加大,政治經濟形勢對商業經營帶來的挑戰日益嚴峻。

疫情方面:全球疫情持續了兩三年,防疫抗疫工作仍然對區域經濟帶來巨大的影響,如影響了報告期內部分地區的項目收款較慢。

缺芯方面:全球芯片短缺的情況仍然在持續,原材料價格上漲加劇了制造成本的上行,這對三家企業造成了不同程度的影響。同時,為盡可能降低缺芯帶來較大的負面影響,企業在報告期內進行了大量的材料備貨。

在這些給眾多行業都帶來巨大影響的困境背后,如果把眼光再聚焦回安防行業本身,會發現這個行業的發展已經到了天花板。

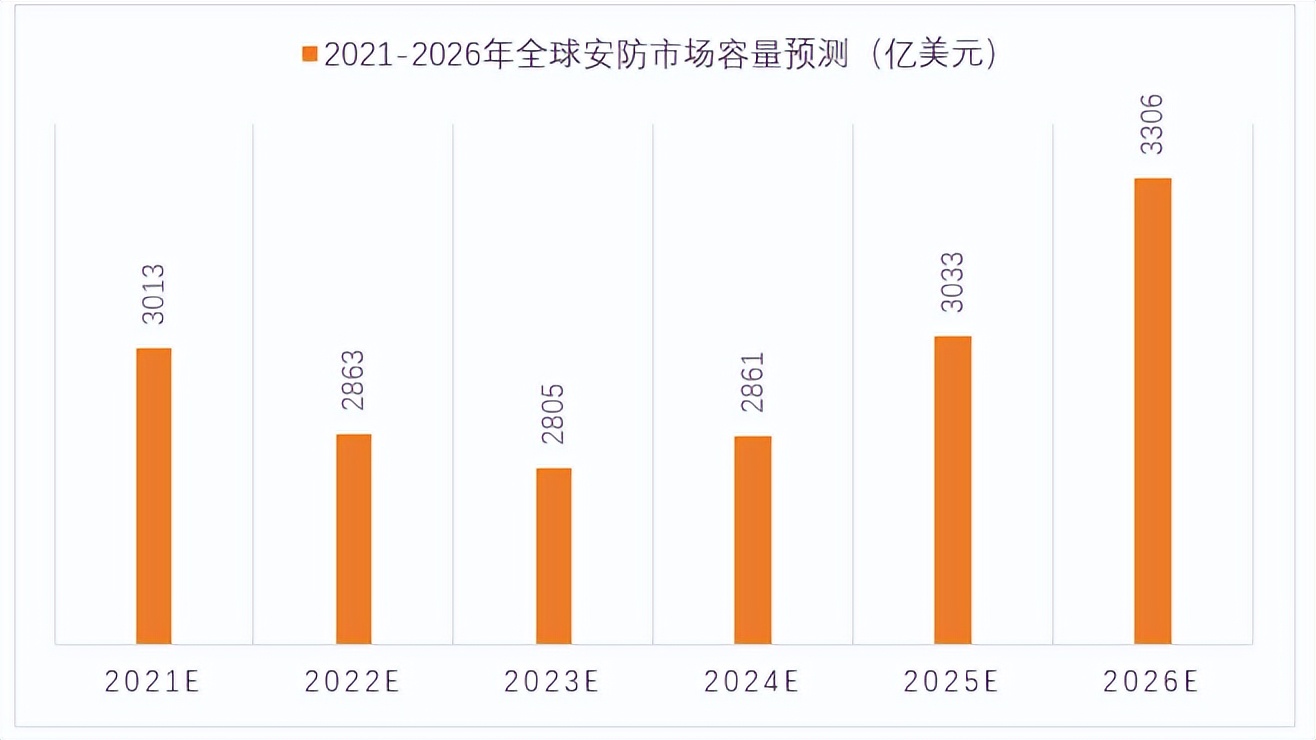

從下面這組來自前瞻研究院的數據可以看出,近兩年全球安防行業市場將繼續呈現下降趨勢。

資料來源:前瞻產業研究院

僅從國內這個市場來看,由于對教育行業、房地產行業政策的調整,導致行業洗牌,帶來諸多變化。

在這種內外交困的處境下,企業業務方向的升級轉型勢在必行。幸而,近幾年來,隨著AI、大數據、云計算等新興技術與安防行業的高度融合,使得安防行業的邊界得到持續不斷地拓展,借助AIoT給安防行業賦能,從而帶來巨大的增長動力。

事實上,以海大宇為首的安防行業三巨頭,都在有意無意中對外透露出,企業不是歸屬于安防行業,它們的定位紛紛轉向了“智能物聯”、“視頻物聯”等。

安防企業集體修煉內功

海大宇紛紛調轉戰略定位

宇視科技:

財報難覓“安防”兩字,國內智慧物聯三甲企業取而代之

2021年,宇視科技啟動內部業務架構變革重組,將國內業務調整成PBG、EBG兩個業務群,面對不同類型的市場和客戶,各自聚焦目標市場,分別為公共服務領域用戶和企事業用戶提供服務。

市場方面

從國內市場來看,目前已形成六個片區、三個代表處、兩個事業群、一個事業部的市場布局。在全國30個省會城市、直轄市均已設立一級辦事處機構,實現全國省會城市全覆蓋。同時在全國非省會城市布局了80多個二級辦事處機構。

在國際市場來看,宇視科技在全球多個國家建立了分支機構,并通過多級渠道覆蓋約150個國家和地區智能物聯側的研發投入。

產品方面

宇視科技的產品品類不斷擴張,推出了新一代結構化相機以及雷視一體等產品加強前端能力、通用云存儲產品“泰山”支持東數西算等對通用存儲和計算的需求、分布式顯控產品等系列。

平臺方面

宇視科技對前期自研的軟硬件平臺進行了升級:IMOS 平臺升級到 10.0 版本變為服務+數據雙總線架構、VDS 視頻數據服務平臺升級到 2.0 版本、昆侖視頻解析一體機升級到第五代、在家庭和個人市場也升級了第三代潼關智能門禁和網聯型智能鎖等產品。

公司智能物聯業務自成立以來,不斷迭代自己全系產品軟件系統的統一調度平臺,并于2021年公司發布IMOS 10.0版本,圍繞去中心化理念,針對云平臺、邊緣計算、終端三大類產品的特點進行二次設計及深度優化,其核心邏輯架構圖如下:

放眼未來,宇視科技將會采取在區域下沉和渠道下沉策略,力爭在2022年實現國內區縣市場全覆蓋,同時加速海外重點區域銷售布局,力爭在2022年實現百萬以上人口的國家和地區全覆蓋。

據宇視科技總裁張鵬國介紹,據權威機構數據統計,在中國縣鎮級市場,視頻監控的普及率僅約6%-10%。這就意味著,還有很大的市場空間待挖掘。

前幾年,平安城市、雪亮工程等政府項目基本在國家、省、市等區域鋪開并完成,市場既成熟又飽和。

如今,國家力推鄉村振興計劃,推進城鎮化、城鄉一體化,智慧城市、美麗鄉村、智慧社區等正快速下沉,安防應用從C1-C3向C4-C7快速推進(注:C1-C7分別對應國-省-地市-區縣-鄉鎮-村-家庭)。

如在縣鎮市場中,對看守商鋪、魚塘、田地以及看家護院、關懷留守老人與兒童等的產品類需求正快速遞增和普及,視頻監控產品成為C4-C7市場需求增速最高的電子產品品類之一。

為迎接“安防下鄉、渠道下沉”的大勢,就在上個月,宇視科技發布一個全新子品牌“阿宇”,該品牌正是為區域和渠道下沉而生,深耕區縣、鄉鎮以下的C4-C7市場。

海康威視:

進入新的躍變階段,以“智能物聯AIOT”定義自己

20年前,海康威視以安防為入口,隨后用二十年的開拓和積累,成為行業龍頭,見證和參與了安防行業的發展壯大。

綜合此前數據來看,本次海康發布的2021年度的營收和凈利潤增長率,繼2017年以來創近四年最佳。可以說,這份“漂亮”的數據是海康成立20周年最好的禮物。

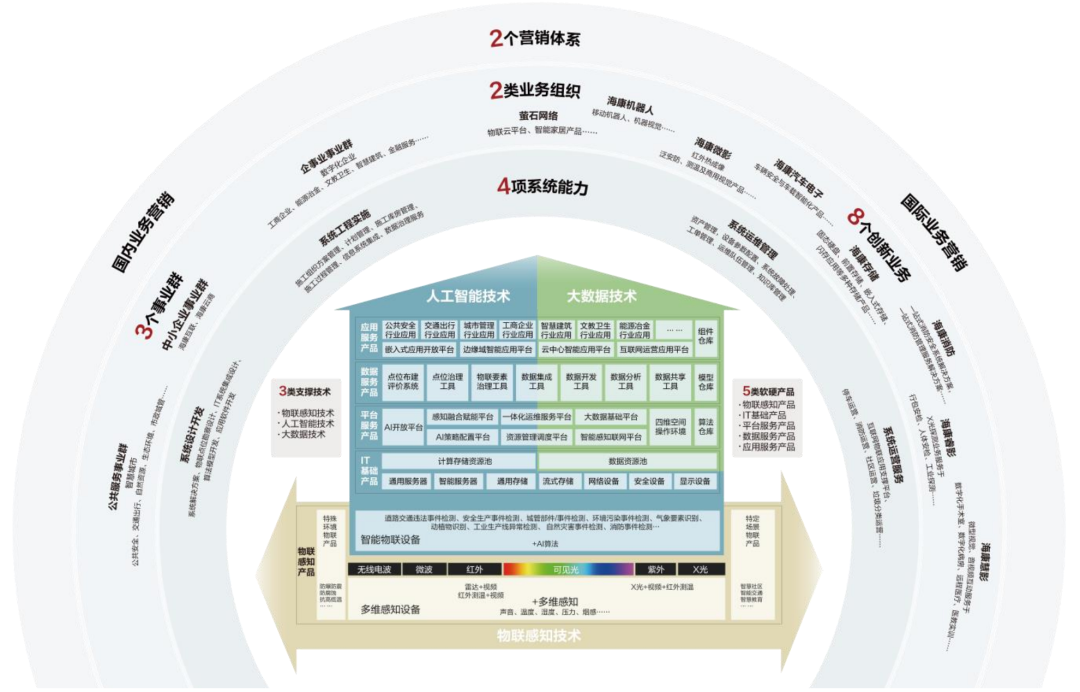

如今,海康威視不再以安防龍頭企業定義自己,也不再以視頻為核心,而是將業務領域明確定位為“智能物聯AIOT”,智慧安防成為智能物聯落地的主戰場。

其實,海康威視對于智能物聯的布局可以追溯到2015年前后。彼時,海康威視就開始多方位布局除了視頻之外的智能感知方面。

海康威視提供的物聯感知技術手段從可見光拓展到毫米波、紅外、X光、聲波等更廣泛的領域,提供的產品從物聯感知設備拓展到與人工智能、大數據技術充分融合的智能物聯產品、IT基礎產品、平臺服務產品、數據服務產品和應用服務產品,從事的領域從綜合安防拓展到智能家居、數字化企業、智慧行業和智慧城市。

而今,海康威視的業務可概括為“35422”:

3類支撐技術包括物聯感知技術、人工智能技術和大數據技術;

5類軟硬產品包括物聯感知產品、IT基礎產品、平臺服務產品、數據服務產品和應用服務產品;

4項系統能力包括系統設計開發、系統工程實施、系統運維管理和系統運營服務;

2類業務組織包括3個事業群(公共服務事業群、企事業事業群和中小企業事業群)和8個創新業務(智能家居、移動機器人與機器視覺、紅外熱成像、汽車電子、智慧存儲、智慧消防、智慧安檢、智慧醫療);

2大營銷體系包括國內業務營銷體系和國際業務營銷體系。

大華股份:

兩縱”的業務戰略布局以及“兩橫”的技術體系

大華股份將企業戰略定位為以視頻為核心的智慧物聯解決方案提供商和運營服務商,在HOC城市之心的基礎上全新升級并發布了Dahua Think# 戰略,并已形成了“兩縱”的業務戰略布局以及“兩橫”的技術體系。

“兩縱”的業務戰略布局:

在城市業務領域,公司AI、大數據、云計算與客戶業務流程充分適配,進行數智賦。目前,公司重點投入交警交通、智慧城鎮、數字政府、社會治安、綠色生態、智慧養老等政府業務新領域,已沉淀的細分場景超5000個,開發業務組件超800個,推出行業解決方案200多個。

在企業業務領域,公司將AI、大數據等先進技術與行業數據結合,深入千行百業,挖掘企業數字化、智能化需求。目前,公司重點探索的領域包括制造、建筑、教育、電力、石化、煤炭、鋼鐵、金融、醫療、物流、文旅、農產、零售等領,已沉淀的細分市場超3000個,開發業務組件1000多個,累計形成行業解決方案300多個。

“兩橫”的技術體系:

基于公司城市與企業兩大業務戰略,大華股份構建了AIoT、物聯數智平臺兩大核心技術體系;

AIoT方面,大華股份將構建領先的感知、連接與控制能力,全面、真實地構筑數智世界:通過對世界的全面感知,精準構建場景;對多元化的數據連接,充分表達世界;對世界的控制與協作,讓物成為人的延伸;對局部的實時業務閉環,讓邊緣智能得以發揮作用。

物聯數智平臺方面,通過行業軟件范式沉淀,構筑起一個體系化平臺:云聯萬物,讓物聯數據按需而聚;視圖智能,讓視頻技 術助力行業發展;大數據挖掘多維數據價值,讓數據驅動業務創新。

緊跟政策腳步

海大宇智慧物聯布局特征已現

在2021年,不管是政府還是企業,在投入方面,都比較慎重,但2022年,受益于國家宏觀政策的調控以及大環境的影響,政府在智能物聯方面的投入會增大,企業數字化轉型的需求和投入也會有很大提升。而在智慧物聯的布局上,三家企業呈現以下幾大特征:

聚焦垂直大場景,用場景定義產品及方案

由于智能物聯的應用場景高度碎片化,未來相當長的時間內,場景定義產品、場景定義解決方案的發展模式仍然是滿足用戶需求的主要方式。面對不同客戶的應用場景,客戶需求變得多樣化,根據不同客戶類型,用定制化模塊化方式來滿足需求,是保證市場競爭力的關鍵所在,在海康威視、大華等在近兩年針對不同場景應用劃分不同事業部,聚焦業務目標的戰略是業績穩定增長的保證

業務形態:終端+云平臺+生態

終端硬件是立足之本,云平臺是數字經濟浪潮下時代需求,生態是業務閉環,三者相輔相成,才能更好滿足各類場景碎片化需求。平臺及生態服務在營收占比越來越高,大有超越硬件產品的態勢。

安防場景外延伸業務暴漲

在安防場景外,有了物聯感知、AI算法、平臺軟件積累,在創新業務的開發駕輕就熟,創新業務中工業互聯、智能家居等都是萬億市場,放大視頻企業的價值,觀察三家企業的財報數據可以得出,AIoT賦能下視頻企業有了更大的發展空間。

持續角逐下沉市場,提供更具品質的產品和服務

下沉,從2015年就頻繁被提起,現在看來,除了少數的幾個企業外,其余的平臺也好、商家也罷,大都一地雞毛。目前,三家企業在全面支撐高質量業務發展聚焦重點城市/重點國家一線的同時,也在持續開拓下沉市場,采取渠道+服務雙下沉的策略。

參考資料:

千方科技、海康威視、大華股份2021年年度報告

并行科技邀您共聚2024AGIC深圳(國際)通用人工智能產業博覽會

領馭科技將亮相AGIC深圳(國際)通用人工智能產業博覽會,“瀚鵬AI”打造企業新質生產力

【IOTE】專注大中功率RFID讀寫器的推廣—上海舜識將亮相IOTE國際物聯網展

【IOTE】RFID智能硬件識別解決方案商—瑞弗艾迪將亮相IOTE國際物聯網展

【IOTE】國內定制化物聯設備與特種電子標簽先驅品牌——鼎界物聯將亮相IOTE國際物聯網展

【IOTE】物聯網應用專家—羅維尼科技將亮相IOTE國際物聯網展

【IOTE】平頭哥邀你相聚2024IOTE國際物聯網展·深圳站

【IOTE】以位置服務為中心的物聯網芯片及解決方案供應商—芯與物將亮相IOTE國際物聯網展

【物聯網展 公眾號】

物聯網展客服 微信