時間:2025年08月27-29日 深圳國際會展中心(寶安新館)

距離展會開幕

發布時間:2022-07-15

物聯網平臺這個行業,一直有玩家加入,但至今公開宣布獲得理想營收的玩家數量并不多。

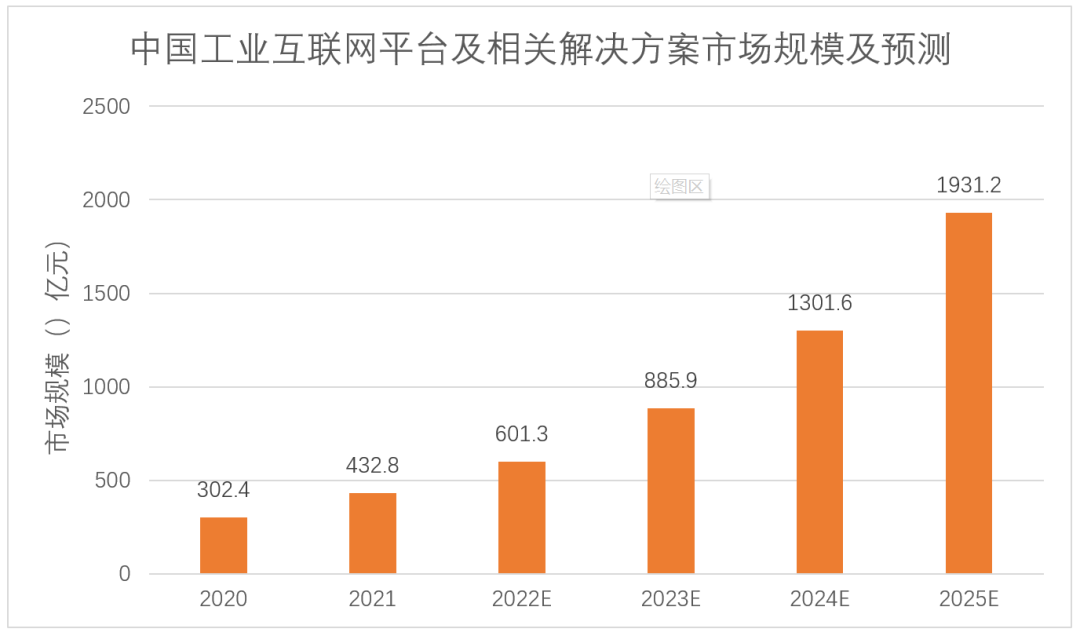

根據IDC過去發布的《2021中國工業互聯網平臺市場分析報告》,2020年國內有65% 的重點平臺處于基本盈虧平衡或不盈利狀態。參照工信部2021年11月的數據,我國具備一定行業、區域影響力的工業互聯網平臺數量超過100個,盡管兩項數據收錄有一定時間差,但考慮時間差內工業互聯網行業并未出現爆款應用或方案,可知領域內大部分玩家仍在探索商業盈利。

數據來源:弗若斯特沙利文

盈利難的部分原因是,工業物聯本身進展和功能不夠,以及未能迅速提供增值服務;另一部分原因是占據制造業總數九成以上的中小型工廠,他們對成本敏感,更期待低成本、快速部署的產品及方案。

這就導致了,尚未打開的市場聚集了對前景有良好預期的平臺企業,現狀下只能爭奪有限的客戶資源、有限的市場空間,形成了一定意義上的“內卷”。而這樣的情況,向來不只在工業行業產生。

以華為的選擇來舉例,自2021年來累計組建了18大軍團和2大系統部,加大力度進入到不同細分行業。頭部公司這樣的密集行動,正是行業具有機遇與企業遭遇挑戰的雙重展現。

序列 | 軍團內容 |

第一批軍團(2021年10月公布) | 煤礦軍團、海關和港口軍團、智慧公路軍團、數據中心能源軍團、智能光伏軍團 |

第二批軍團(2022年3月公布) | 電力數字化軍團、政務一網通軍團、機場與軌道軍團、互動媒體軍團、運動健康軍團、顯示新核軍團、園區軍團、廣域網絡軍團、數據中心底座軍團、數字站點軍團 |

第三批軍團(2022年5月公布) | 數字金融軍團、站點能源軍團、機器視覺軍團、制造行業數字化系統部、公共事業系統部 |

用更直白的表述來說,各行各業都在內卷情況下,物聯網平臺眼下做的事情比創建之初“軟件基礎設施”的定位要多得多:

例如平臺廠商基本都配備了芯片、模組、網關等硬件;例如原本的PaaS平臺陸續在做SaaS解決方案了……概括起來可以說是“為客戶提供一體化的服務”,但實際就是為了“生計”。

類型眾多,物聯網平臺的參與者們

按照企業屬性,玩家們進入物聯網平臺市場的時間、演進特點和優劣勢可以歸納如下:

進入時間:集中在2014-2017年間。

演進特點:成立獨立的物聯網子公司,從早期按功能區分的物聯網平臺演進為綜合型使能平臺。

優勢:更廣泛、全面的全球連接能力;5G相關應用的能力;政府資源優勢。

不足:龐大的連接規模尚未匹配足夠大的連接價值。

進入時間:物聯網業務雛形在2014-2017年間都有跡可循,但正式發布平臺產品大多在2017年及以后。

演進特點:平臺所屬組織架構進行多次調整、平臺產品陸續完成與集團內優勢生態資源的整合。

優勢:底層計算資源能力突出、平臺開放程度更高、C端運營更有經驗。

不足:對傳統行業的知識理解不深,缺乏垂直行業專業人才。

進入時間:傳統家電品牌發力的時間有兩個階段,一是2014年萌芽期,二是2018年以后該領域相對成熟的探索期;手機品牌除小米較早開始布局外,其余品牌大多在2018年后擴展對消費物聯網領域的布局。

演進特點:以面向智能終端完善產業生態為主。并且因為手機品牌逐步深入到智能家居市場(如智慧屏等產品對傳統電視的沖擊),近年智能家居領域的玩家類型更加豐富,競爭更加多元化。另外,傳統家電公司紛紛在近幾年更名或調整組織架構,轉型成為科技公司,這是另一種潮流。

優勢:深知行業痛點、對行業有深度應用,擁有行業數據、擁有客戶資源。

不足:在互聯互通上還有融合的空間。

進入時間:集中在2018年前后,2020年趨勢進一步加快。

演進特點:在了解行業Know-how的優勢基礎上,加快對產品從內服轉為外用的迭代升級。

優勢:在真正推廣平臺前已經有充分項目經驗,因此深知行業痛點,對行業有深度應用,擁有行業數據和客戶資源。

不足:在IT技術領域的積累不足;因為需求差異較大,在自身垂直領域的優勢在復刻到其他擴展行業時也有難度。

進入時間:一般在2018年前后。

演進特點:隨著客戶物聯網需求的增多,一般將過往項目經驗沉淀為平臺產品,并陸續支持對外提供服務。

優勢:理解行業痛點,對行業有深度應用,有豐富的行業軟件開發和服務經驗。

不足:軟件產品緊耦合,在集成上面臨技術和業務挑戰。

進入時間:創業公司集中進入市場的時間,與當時行業熱度、政策風向等有較大關聯。例如2014年的智能硬件潮,2017年的工業互聯網熱,以及約2020年智慧園區/智能樓宇應用的興起。

演進特點:積累項目經驗,沉淀機理模型,從單一功能平臺(如連接管理、設備管理、應用開發)逐步擴展到軟件+硬件+數據+算法集中的一體化解決方案。

優勢:對行業有一定理解、能夠更快地調動團隊服務客戶。

不足:以技術提供商為主要定位,其他生態資源相對有限。

在物聯傳媒、AIoT星圖研究院最新發布的《中國物聯網平臺產業研究報告(2022版)》中(文末附報告下載),跟蹤調研了21家企業正式將平臺對外推廣的時間點和平臺演進的主流方向,如下圖所示,行動邏輯脈絡基本與以上歸納要點相同。

高清大圖詳見《中國物聯網平臺產業研究報告(2022版)》 文末掃海報二維碼下載 細分行業的物聯網平臺 玩家屬性依舊豐富

從定義上理解,物聯網平臺玩家的經營策略主要可分為兩點:一種是橫向的,專門做泛行業的連接;另一種是縱向的,持續在垂直領域挖掘深耕。

從實際業務分析,做橫向的物聯網平臺也會有優先側重的行業,他們和所有的垂直型平臺一樣,會深度調研細分行業以進行篩選,選擇政策利好、需求迫切、成長空間大的行業傾入資源。

因此具體到不同細分行業,依舊出現屬性各異的物聯網平臺型玩家,呈現不同的優勢與不足。

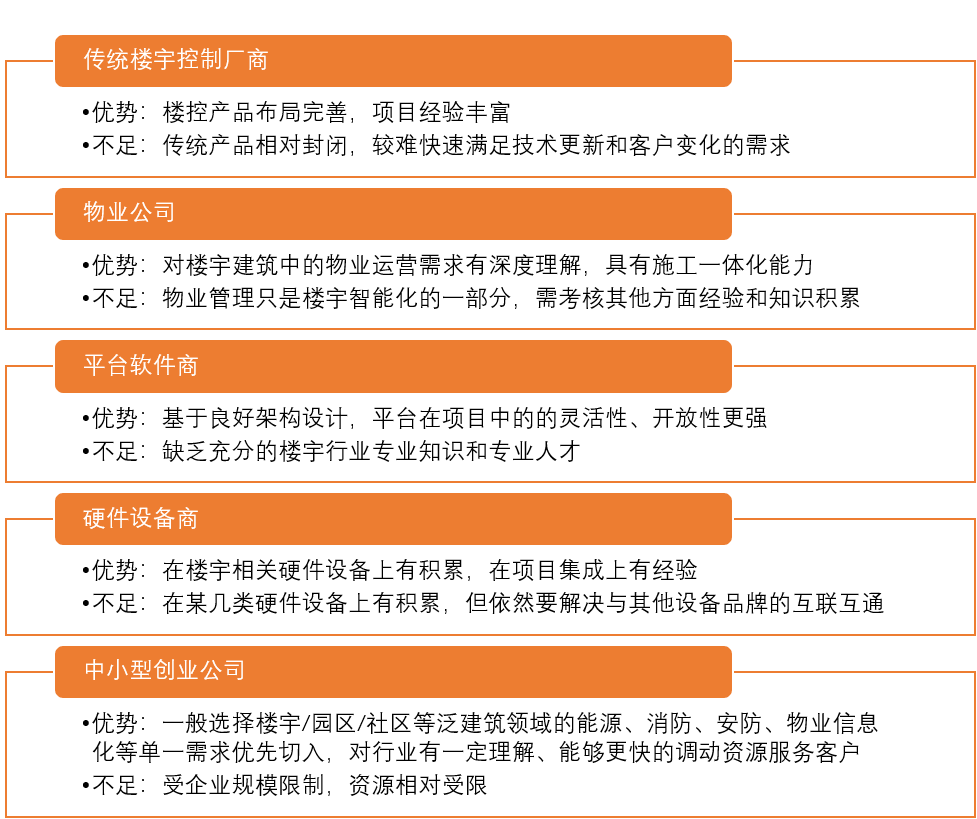

1.不同出身類型的智能樓宇(泛建筑領域)物聯網平臺特點比對

來源:物聯傳媒,《中國物聯網平臺產業研究報告(2022版)》

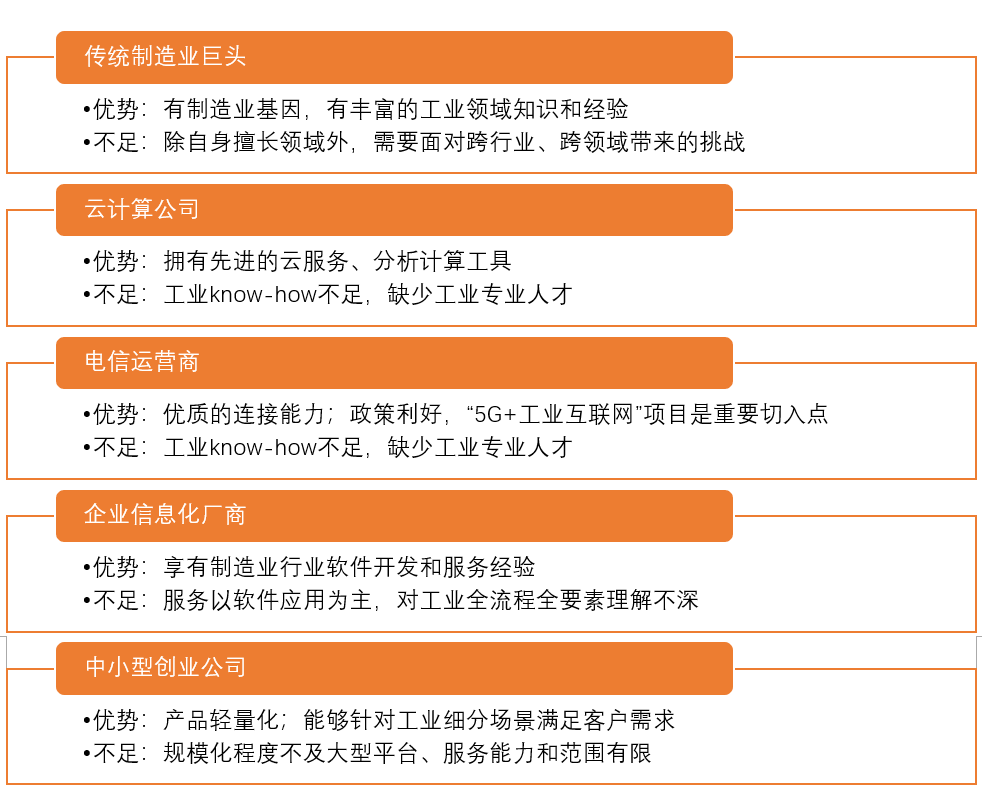

2.不同出身類型的工業物聯網平臺特點比對

來源:物聯傳媒,《中國物聯網平臺產業研究報告(2022版)》

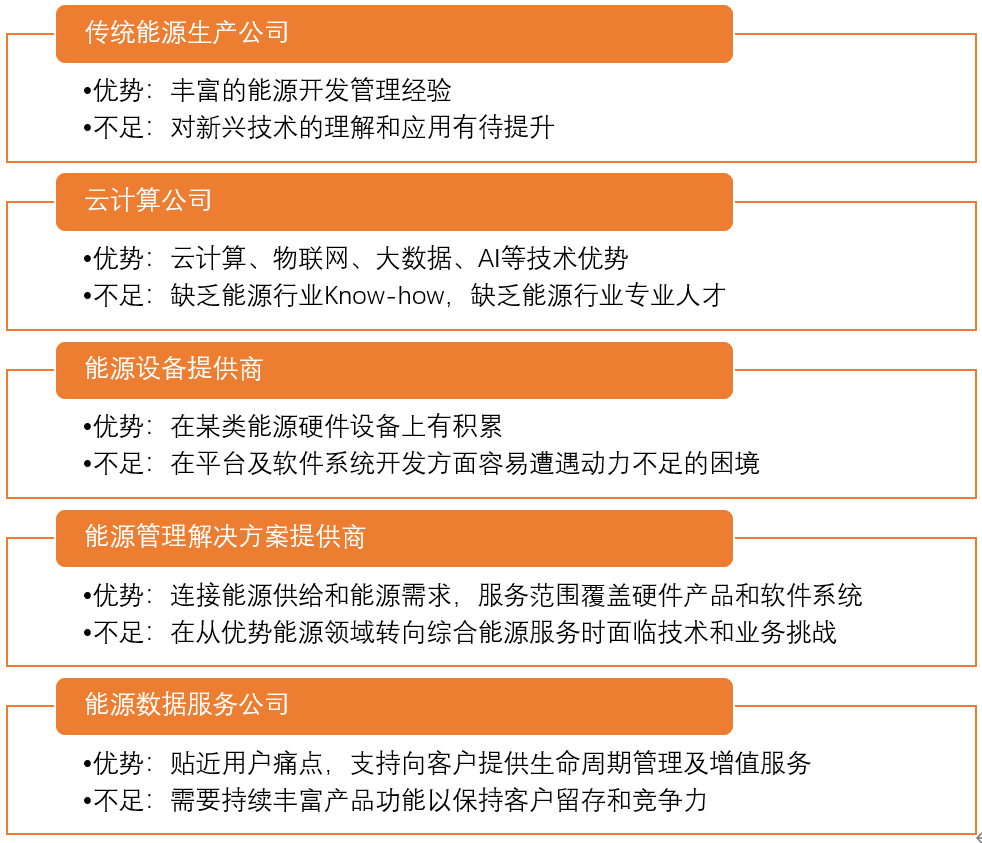

3.不同出身類型的能源物聯網平臺的特點比對

來源:物聯傳媒,《中國物聯網平臺產業研究報告(2022版)》

尋找破局方法

事實上,經過長期市場經驗積累,物聯網平臺普遍從“宣傳產品”轉向“宣傳場景應用”,這意味著平臺廠商真正去解決客戶在實際場景中的具體問題,而不是簡單作為底層通用的工具。正因如此,各個不同行業似乎都出現了自家眼里的“平臺”入侵者,更多玩家相聚在同一賽道。

經過對行業公司的調研,物聯傳媒總結了時下物聯網平臺增長營收及利潤的一般方式:

擴大連接設備數量,擴大服務企業數量。 選擇的行業場景客戶需求多且付費意愿足,付費金額大。 軟件產品標準化程度高,增值服務類型豐富。 合理控制定制項目的數量和規模,迅速沉淀項目經驗到平臺。

展望未來,物聯網平臺將深度融入到各個千億級甚至萬億級的智慧場景應用,作為更成熟、功能更齊全的底層工具,支撐起大數據分析、人工智能算法等更高級別的應用。長期耕耘其中的物聯網平臺廠商,最終亦會收獲規模上、營收上的回報。

在此之前,有關物聯網平臺玩家及市場最新、最全面的動態及格局,亦可參見物聯傳媒及AIoT星圖研究院最新發布的《中國物聯網平臺產業市場研究報告(2022)》,全面獲取產業重要信息。

并行科技邀您共聚2024AGIC深圳(國際)通用人工智能產業博覽會

領馭科技將亮相AGIC深圳(國際)通用人工智能產業博覽會,“瀚鵬AI”打造企業新質生產力

【IOTE】專注大中功率RFID讀寫器的推廣—上海舜識將亮相IOTE國際物聯網展

【IOTE】RFID智能硬件識別解決方案商—瑞弗艾迪將亮相IOTE國際物聯網展

【IOTE】國內定制化物聯設備與特種電子標簽先驅品牌——鼎界物聯將亮相IOTE國際物聯網展

【IOTE】物聯網應用專家—羅維尼科技將亮相IOTE國際物聯網展

【IOTE】平頭哥邀你相聚2024IOTE國際物聯網展·深圳站

【IOTE】以位置服務為中心的物聯網芯片及解決方案供應商—芯與物將亮相IOTE國際物聯網展

【物聯網展 公眾號】

物聯網展客服 微信