時間:2025年08月27-29日 深圳國際會展中心(寶安新館)

距離展會開幕

發布時間:2023-11-24

近年來,城市NOA(Navigate on Autopilot,自動輔助導航駕駛)的話題在業內廣泛關注,而多家車企都已進行布局。

其中,早在2022年,小鵬P5就率先在廣州推出了城市NOA;其后極狐阿爾法S HI版在深圳推送城區NCA功能,12月落地上海。到了2023年,蔚來在北京五環內的高速公路和城市快速路中推送了NOP+增強領航輔助功能;理想則是在11月已將NOA布局擴大至50個城市,到12月底將覆蓋全國100個城市;而長城、智己汽車同樣都已布局,紛紛表示將在2024年覆蓋100個城市。

可以看出,城市NOA的普及程度其實已遠超我們想象,換句話說,自動駕駛及汽車智能化的發展程度也已遠超我們想象。而實現汽車智能化的關鍵技術——毫米波雷達,也跟隨這波浪潮得到了高速發展,近年來出貨量猛增。

接下來,本文就結合《中國毫米波雷達產業分析報告(2023)》內容,對該車載毫米波雷達進行分析,包括其市場情況、競爭格局、價格走勢等。

市場情況

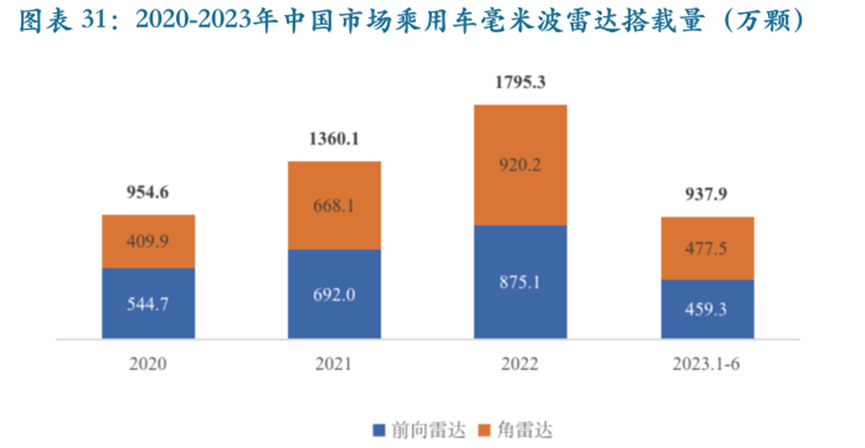

從乘用車情況來看,2022年中國市場(不含進出口)前裝標配搭載ADAS毫米波雷達交付1795.3萬顆,同比增長31.2%;其中,前向雷達搭載同比增長26.5%,角雷達同比增長37.7%

而2023年1-6月,毫米波雷達搭載量達到937.92萬顆,同比增長26.36%,其中,前向毫米波雷達搭載量459.29萬顆,同比增長27.02%,滲透率49.41%;角雷達477.51萬顆,同比增長25.63%,滲透率21.81%。

(圖源:《中國毫米波雷達產業分析報告(2023)》,下同)

從以上數據可以得到兩個結論:

第一,汽車智能化發展趨勢明顯,毫米波雷達搭載增速水平遠高于國內汽車市場整體增速水平,按目前的搭載率情況來看,未來中國汽車市場尚有巨大的智能化滲透空間;

第二,2020-2022年中國市場角雷達搭載量快速增長,且在2022年角雷達的搭載量超過了前向雷達,說明中國智能汽車正從L0/L1基礎等級輔助駕駛向L2高級輔助駕駛和L3有條件自動駕駛升級,車載毫米波雷達需求正從單一的1R前向主雷達搭載方案,向3R-5R多雷達搭載方案延伸,以實現更多ADAS系統功能。

競爭格局

目前,我國車載雷達市場參與主體可分為國際Tier 1企業和本土企業兩大陣營。

其中,國際Tier 1企業陣營包括博世、大陸、安波福、維寧爾、海拉、電裝天、法雷奧、萬都、摩比斯、采埃孚等,共有約15家;本土車載雷達企業陣營根據公司背景情況可分為上市公司、初創公司和其他三類,代表企業包括森思泰克、華域車載、德賽西威、華為、行易道、承泰科技、大疆車載、木牛科技、行易道、隼眼科技等,共有約50家。

可以看出,我國企業數量并不少,只是大多數的車載毫米波雷達業務都還處于起步階段。這點可以從市場份額上看出,目前,國內車載毫米波雷達市場仍以外資供應商為主。

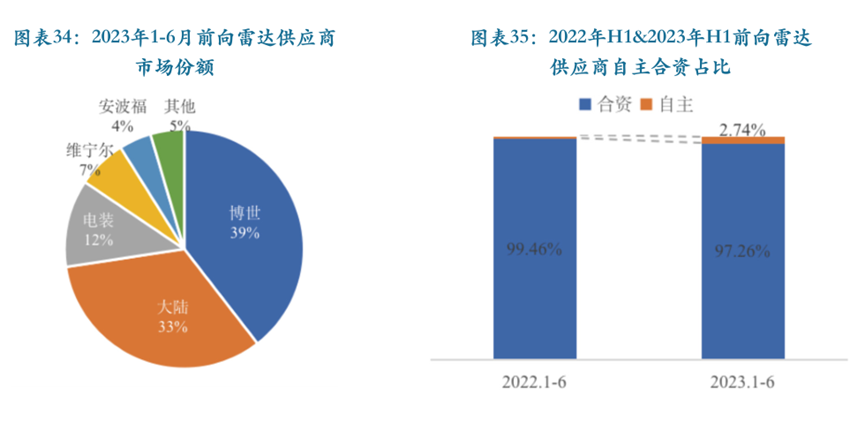

在前向毫米波雷達市場,由于前向雷達涉及車身控制功能,功能安全等級要求較高,研發難度高,行業集中度高。2023年1-6月,博世、大陸、電裝三大供應商占據超過84.45%的市場份額,森思泰克、楚航科技、華銳捷、華為等國內供應商占比2.74%。

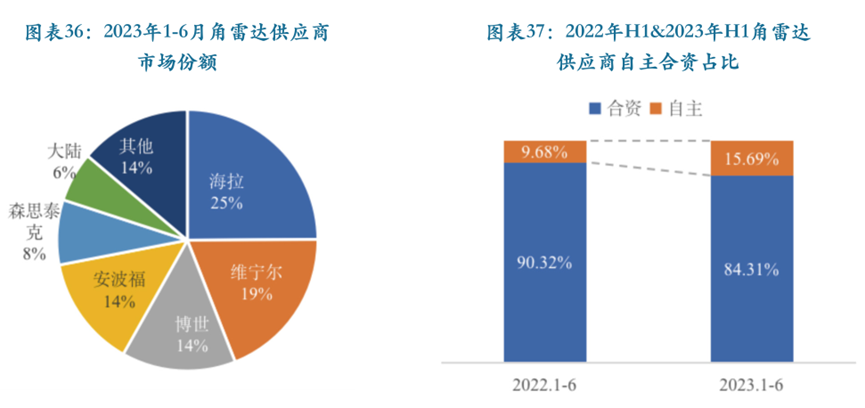

角雷達研發難度較低,市場集中度低于前向雷達。2023年1-6月,前五大角雷達供應商共占據80%的市場份額,森思泰克進入前五。國內供應商陸續實現前裝量產,市場份額逐步擴大,占比達到15.69%。

價格分析

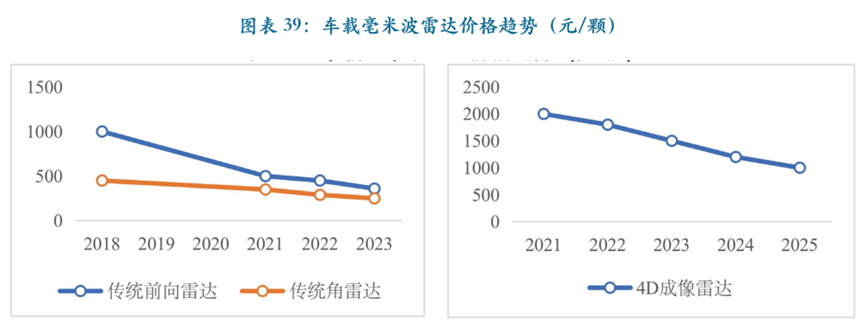

由于雷達芯片工藝的改進,車載雷達原材料和系統開發成本自2018年以來明顯下降,并直接體現在國內車載雷達產品的定價上,2022年國內車載前向雷達價格降至400元/顆以內,角雷達價格降至240元/顆以內。

進入2023年,國內車載雷達市場競爭明顯升級,產品價格再次下降。其中前向雷達價格降至350元/顆以內,角雷達產品市場均價降至200元/顆,部分低端角雷達價格已在180元以內,高端的三發四收毫米波雷達價格在220-250之間。

歡迎各位在芯傳感后臺回復“毫米波雷達報告”,下載《中國毫米波雷達產業分析報告(2023)》,或添加報告主筆及商務負責人微信,討論更多毫米波雷達市場情況與新版(2024版)報告規劃情況。

并行科技邀您共聚2024AGIC深圳(國際)通用人工智能產業博覽會

領馭科技將亮相AGIC深圳(國際)通用人工智能產業博覽會,“瀚鵬AI”打造企業新質生產力

【IOTE】專注大中功率RFID讀寫器的推廣—上海舜識將亮相IOTE國際物聯網展

【IOTE】RFID智能硬件識別解決方案商—瑞弗艾迪將亮相IOTE國際物聯網展

【IOTE】國內定制化物聯設備與特種電子標簽先驅品牌——鼎界物聯將亮相IOTE國際物聯網展

【IOTE】物聯網應用專家—羅維尼科技將亮相IOTE國際物聯網展

【IOTE】平頭哥邀你相聚2024IOTE國際物聯網展·深圳站

【IOTE】以位置服務為中心的物聯網芯片及解決方案供應商—芯與物將亮相IOTE國際物聯網展

【物聯網展 公眾號】

物聯網展客服 微信